Ukončení povinnosti elektronické evidence tržeb od 1. 1. 2023

Předpokládaný restart s ohledem na aktuální volební model pravděpodobně leden 2027.Pozastavení povinnosti elektronické evidence tržeb od 27. 3. 2020 do 1. 1. 2023

Od doby účinnosti novely zákona o EET, která vyšla ve sbírce (a tedy nabyla účinnosti) 27. 3. 2020 pozastavuje zákon 137/2020 povinnost EET po dobu nouzového stavu a dle novely schválené Poslaneckou sněmovnou 6. 5. 2020 až do konce roku 2020. Další novela 449/2020 vyšla ve sbírce zákonů 3. listopadu 2020 a odložila platnost zákona 137/2020 do 31.12.2022.Došlo tak k pozastavení povinnosti evidovat tržby pro všechny stávající subjekty a současně k odkladu nástupu poslední vlny EET až na 1. leden 2023. Přesnější informace najdete na https://www.etrzby.cz

Povinnost elektronické evidence tržeb pro podnikatele

- od listopadu 2016 - spuštěn ostrý provoz EET finanční správou, účast podnikatelů je dobrovolná

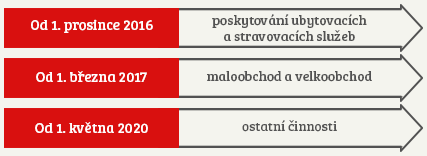

- od prosince 2016 - povinná elektronická evidence tržeb pro ubytovací a stravovací služby (tzv. 1. vlna)

- od března 2017 - povinné EET pro maloobchod i velkoobchod s vyjímkou stánkových prodejů (tzv. 2. vlna)

- od ledena 2021 - ostatní činnosti, například svobodná povolání, doprava, zemědělství, řemesla a výrobní činnosti (tzv. společná 3. a 4. vlna)

Povinnost elektronické evidence tržeb SE NETÝKÁ

- podnikatele, který všechny své příjmy inkasuje pouze platební kartou nebo převodem na bankovní účet podnikatele,

- kterému veškeré příjmy plynou z pronájmu (nemovitostí i movitých věcí), prodeje soukromého majetku nebo úrody ze zahrádky

Přesnější specifikaci najdete na https://www.etrzby.cz

Registrace podnikatele k elektronické evidenci tržeb

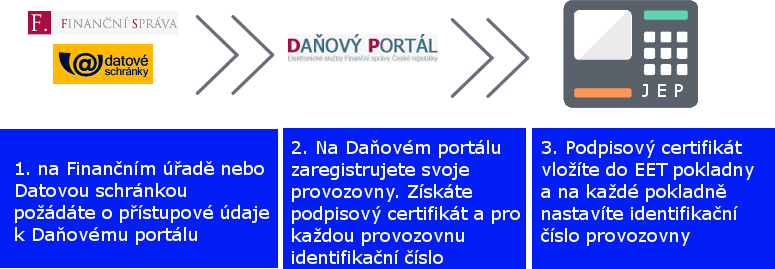

Jak už to bývá, je registrace podnikatele k elektronické evidenci tržeb povinná, ne však automatická. Ačkoliv by se zdálo, že finanční správa má všechny údaje potřebné k registraci provozovny do systému EET, je stále vyžadována iniciativa ze strany podnikatele. Pro zavedení EET na provozovnu je nutné podniknout následující tři kroky:

- Podnikatel musí požádat o autentizační údaje k Daňovému portálu. Může tak učinit na internetu pomocí Datové schránky, a nebo osobně na příslušném finančním úřadě. Protože se vlastní registrace každé provozovny do systému EET provádí na Daňovém portálu finanční správy, jsou přístupové údaje k tomuto portálu nezbytným předpokladem.

- Získanými přihlašovacími údaji se následně přihlásíte na Daňový portál do sekce Elektronická evidence tržeb.

V sekci Elektronická evidence tržeb zaregistrujete všechny provozovny, ve kterých budete hotovostní platby podléhající elektronické evidenci tržeb přijímat. Na tomto odkaze naleznete nápovědu k registraci. Zaregistrováním obdrží každá provozovna své číslo (první obvykle 11). Zároveň zde vygenerujete certifikát, kterým bude EET pokladna podepisovat zprávy o tržbách, které bude do systému posílat. Pro vygenerovaný certifikát zvolíte nějaké heslo (zvolte jednoduché heslo, které si poznamenejte) a následně certifikát stáhněte do počítače (včetně privátního klíče, tedy ve formátu .pfx).

- Stažené certifikáty nahrajete do pokladní aplikace, případně elektronické pokladny, kde zároveň nastavíte identifikační číslo provozovny a označení pokladny. Označní pokladny si můžet vymyslet, přičemž platí, že z každé zaslané zprávy o tržbách musí být zřejmé, z které je provozovny a také z kterého zařízení na provozovně byla zpráva odeslána. Tedy na jedné provozovně nesmí být provozovány dvě pokladny se stejným označením.

Informační povinnost vůči zákazníkovi

A protože se v tom, kdo je dnes povinen evidovat platby v EET a kdo nikoliv celkem těžko někdo vyzná, převedl stát na podnikatele i povinnost informovat zákazníka, že EET ve své provozovně eviduje.

Poplatník je podle § 25 ZoET povinen mít na místě, kde se běžně uskutečňují evidované tržby, viditelně umístěné čitelné informační oznámení, alespoň pokud to nevylučuje povaha věci. Tato povinnost se týká také na internetových stránek, prostřednictvím kterých se evidované tržby rovněž přijímají.

Takže podle toho, v jakém režimu elektronickou evidenci tržeb provádíte, připravte si informační tabulku s textem:

nebo pro evidenci tržeb ve zjednodušeném režimu

Dodržováním elektronické evidence tržeb včetně vyvěšení tohoto oznámení mohou kontrolovat úředníci z finančního úřadu a z celní správy a za nevyvěšení cedule hrozí pokuta až 50 000 Kč.

Daňová sleva na úhradu vstupních nákladů EET

Fyzické osoby (nikoli právnicé osoby) mohou na konci účetního období - tedy v ročním daňovém přiznání uplatnit slevu 5.000.- Kč odečtením od dílčího základu daně. Daňové přiznání bylo z důvodu EET rozšířeno o tuto jednu kolonku, kterou můžete vyplnit pouze v tom roce, kdy jste do systému EET odeslaly první vystavenou účtenku. Skutečné náklady na pořízení systému EET se jiným způsobem neprokazují.